Опыт использования и регулирования стейблкоинов – аналитика Центробанка

Банк России представил аналитический доклад о международных тенденциях в сфере стейблкоинов: в документе рассматриваются экономическая и правовая природа стейблкоинов, а также подходы к их регулированию. Напомним, стейблкоины – это цифровые активы, к...

Банк России представил аналитический доклад о международных тенденциях в сфере стейблкоинов: в документе рассматриваются экономическая и правовая природа стейблкоинов, а также подходы к их регулированию.

Напомним, стейблкоины – это цифровые активы, которые стремятся поддерживать стабильную стоимость за счёт привязки к активам традиционным (фиатной валюте, драгоценным металлам и т.д.). Иногда стейблкоин «привязывается» не к одному активу, а к их корзине.

Появление стейблкоинов изначально было ответом на чрезмерную волатильность криптовалют и возросшую потребность в более устойчивом платёжном криптовалютном средстве.

Как отмечает ЦБ, в настоящее время сформировался широкий спектр вариаций стейблкоинов, которые могут иметь сходство с различными финансовыми инструментами и даже комбинировать их отдельные элементы.

В имеющихся исследованиях существуют различные подходы к классификации стейблкоинов. В основе наиболее часто встречающейся классификации стейблкоинов лежит механизм, используемый для поддержания стабильности стоимости стейблкоинов относительно стоимости актива (корзины активов), к которому он привязан.

По этому критерию выделяют следующие основные виды стейблкоинов:

- обеспеченные стейблкоины (например, USDT, USDC, DAI, PAXG) предусматривают формирование специального обеспечения за счёт выделения активов;

- необеспеченные алгоритмические стейблкоины (например, FRAX, FEI) не предполагают формирования обеспечения, стабилизация относительно стоимости актива (корзины активов) обеспечивается с помощью специальных алгоритмов;

- гибридные стейблкоины (например, IRON) предусматривают совмещение обеспечительного и алгоритмического механизмов.

Как следует из доклада Центробанка, в мире отношение к стейблкоинам продолжает формироваться, пока нет общего определения и единых подходов к их регулированию.

Практически нигде в мире стейблкоины не признаются законным средством платежа, поскольку они не универсальны, в отличие от национальных валют. Но стейблкоины могут рассматриваться в качестве объекта инвестирования, а также использоваться в трансграничных расчётах.

В российском законодательстве термин «стейблкоин» не используется. При этом, учитывая значительное многообразие возможных архитектур стейблкоинов, отдельные стейблкоины по своим характеристикам могут быть схожими с выпускаемыми в соответствии с российским законодательством цифровыми правами. Отдельные стейблкоины могут соотноситься с определёнными в российском законодательстве цифровыми валютами, говорится в отчёте.

Однако следует учитывать, что использование стейблкоинов как средства платежа между резидентами России недопустимо. В России единственным платёжным средством является национальная валюта – российский рубль, указывает ЦБ.

Напомним, Центробанк, выступающий против использования криптовалют для платежей внутри страны, поддерживает их применение во внешней торговле. В январе в Госдуму был внесён законопроект, относящий к цифровым финансовым активам стейблкоины, привязанные к курсу золота. Их можно будет использовать «в качестве средства платежа или иного встречного предоставления за передаваемые товары, выполняемые работы, оказываемые услуги во внешнеторговых контрактах, а также иного способа, позволяющего предполагать оплату цифровым финансовым активом товаров (работ, услуг) по внешнеторговым контрактам».

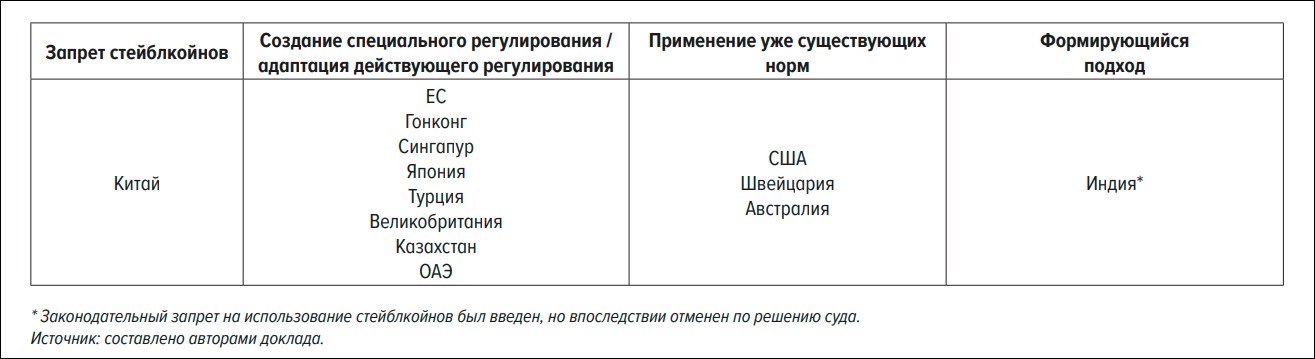

Если говорить о регулировании, то большинство стран склоняется к тому, чтобы при его разработке исходить из принципа «одинаковая деятельность — одинаковые риски — одинаковое регулирование». На практике это может быть как отдельное законодательство, так и применение уже существующих норм. ВБыбор таких норм обусловлен сходством стейблкоинов с цифровыми правами (цифровыми валютами).

Учитывая, что в России активно развивается регулирование этих активов, можно рассматривать возможность его применения к стейблкоинам, считает ЦБ. Этот вопрос требует всестороннего обсуждения – и регулятор ждёт комментариев читателей своего отчёта.

Первый стейблкоин Tether (USDT), ранее известный как Realcoin, был разработан в 2014 году. До разработки Tether двое из трёх его создателей участвовали в разработке протокола Mastercoin (в последующем переименован в Omni), который должен был позволить пользователям создавать поверх протокола Bitcoin собственные криптовалюты с фиксированным курсом благодаря привязке к другой валюте или товару. Протокол-надстройка Mastercoin затем послужил технологической основой для выпуска первых токенов Tether в октябре 2014 года.

Tether привязан к доллару США в соотношении 1:1. Спустя год после первого выпуска в 2014 году были выпущены стейблкоины, получившие привязку к евро и японской иене, другим активам, помимо фиатных валют (например, к золоту). Так появился стейблкоин DGX, обеспеченный, по заявлению эмитента, золотом, хранящимся в банке Сингапура (один стейблкоин равнялся 1 грамму золота 999 пробы). После золота стейблкоин стали привязывать к стоимости других драгоценных металлов и нефти.

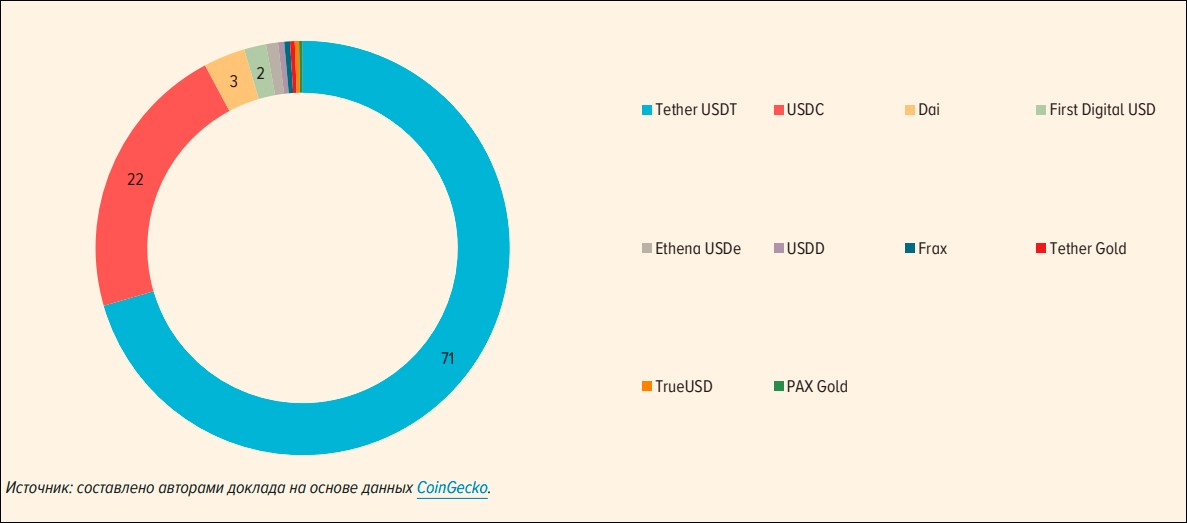

На данный момент существует более 150 стейблкоинов, а их рыночная капитализация, по разным данным, составляет порядка 150 миллиардов долларов США (для сравнения, совокупная капитализация всего рынка криптовалют составляет порядка 2,7 триллиона долларов). При этом две трети рыночной капитализации стейблкоинов приходится на Tether (около 100 миллиардов долларов).

1 доллар = 87,92 рубля